Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Экономический смысл и нормативное значение

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

Подставим в формулу строки из бухгалтерской отчетности:

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

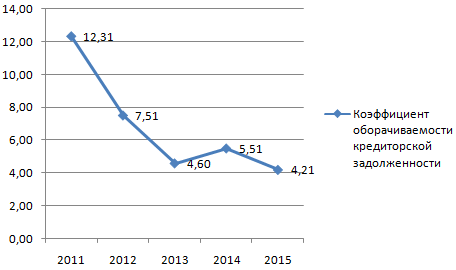

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

- возможно, что фирма испытывает трудности с реализацией продукции, с получением выручки;

- со значительным увеличением налоговой нагрузки, объемов обязательных платежей в бюджет и т.п.

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.

За счет существенного повышения выручки от продаж продукции (+24%), увеличиваются значения всех показателей оборачиваемости активов, а также оборачиваемости собственного капитала и кредиторской задолженности. При этом, сокращаются соответствующие сроки продолжительности оборотов и коэффициент загрузки данных активов. Следовательно, отчетный период характеризуется увеличением прибыли и рентабельности производства, эффективным использованием оборотных средств на предприятии и улучшением его финансового положения.

2.4 Оценка финансовых результатов и рентабельности предприятия

Важнейшими показателями, отражающими конечные финансовые результаты деятельности предприятия, являются прибыль и рентабельность.

Расчет показателей оценки уровня динамики показателей прибыли производится с помощью формул (38 - 44), а сами значения этих показателей представлены ниже в таблице 7, при этом значения предыдущего периода уже даны.

Валовая прибыль (ВП отч ):

Коммерческие расходы (КР отч ):

Управленческие расходы (УР отч ):

Прибыль от продаж (ПП отч ):

По исходным данным для отчетного периода имеем:

проценты к получению: ПКП отч = 480 (тыс .руб .);

проценты к уплате: ПКУ отч = 45230 (тыс .руб .);

внереализационные доходы: ВНД отч = 23420 (тыс .руб .);

внереализационные расходы: ВНР отч = 21605 (тыс .руб .);

отложенные налоговые активы: ОНА отч = 95700 (тыс .руб .);

отложенные налоговые обязательства: ОНО отч = 6500 (тыс .руб .);

текущий налог на прибыль: ТНП отч = 270290 (тыс .руб .).

Чистая прибыль (Пч ) = Нераспределенная прибыль (НП ):

Прибыль до налогообложения (ПДН ):

Также справедливо, что

гдеДУО - доходы от участия в других организациях;

ПОД - прочие операционные доходы;

ПОР - прочие операционные расходы.

Используя формулу (44) и найденные выше значения её составных, методом подбора определяем значения неизвестных (ДУО , ПОД , ПОР ) для предыдущего и отчетного периодов. Результаты всех вычислений сведены в таблицу 7.

Таблица 7 - Анализ прибыли предприятия

|

Показатели |

За предыдущий год, тыс. руб. |

За отчетный год, тыс. руб. |

Отклонение отчетного периода от предыдущего |

|

|

сумма, тыс. руб. |

темп изменения, % |

|||

|

1. Доходы и расходы по обычным видам деятельности: |

||||

|

Выручка (нетто) от продажи продукции (за минусом НДС, акцизов и аналогичных обязательных платежей) |

||||

|

Себестоимость проданной продукции |

||||

|

Валовая прибыль |

||||

|

Коммерческие расходы |

||||

|

Управленческие расходы |

||||

|

Прибыль (убыток) от продаж |

||||

|

2. Прочие доходы и расходы |

||||

|

Проценты к получению |

||||

|

Проценты к уплате |

||||

|

Доходы от участия в других организациях |

||||

|

Прочие операционные доходы |

||||

|

Прочие операционные расходы |

||||

|

Внереализационные доходы |

||||

|

Внереализационные расходы |

||||

|

3. Прибыль (убыток) до налогообложения |

||||

|

Отложенные налоговые активы |

||||

|

Отложенные налоговые обязательства |

||||

|

Текущий налог на прибыль |

||||

|

4. Чистая прибыль (убыток) |

По данным таблицы 7 видно, что за отчетный год, вследствие существенного увеличения выручки, значительно возросла прибыль от продаж (+52,14%), прирост прибыли до налогообложения составил 10,13%, а чистая прибыль увеличилась на 10%. В целом, это говорит об успешной работе предприятия за данный период. Отчетный год так же характеризуется ростом доходов от участия в других организациях (+11,27%) и прочих операционных доходов (+6,46%). Расчет прибыли до налогообложения и подбор коэффициентов показал, что значительно возросли прочие операционные расходы данного предприятия (+43,92%).

Постоянные затраты

где - постоянные затраты на тонну продукции;

КМР пост - постоянная часть коммерческих расходов (Приложение В);

УПР - управленческие расходы.

Постоянные и переменные части затрат, рассчитанные на основании таблицы 5, показаны в Приложении Г.

Переменные затраты (З пост )

Маржинальный доход (МД ):

Прибыль (П):

Полученные значения прибыли полностью совпадают со значениями прибыли от продаж, показанной выше в таблице 7, следовательно, данный расчет произведен верно.

Критический объем производства (продаж) (Q кр ) - это тот объем производства (или реализации продукции), при котором предприятие не получает ни прибыли, ни убытка, т.е. выручка от продаж продукции равна ее полной себестоимости. Определяется по формуле:

где Ц ед . - продажная цена единицы продукции, руб./ед.;

З пер. ед . - переменные затраты на единицу продукции, руб./ед.

Коэффициент маржинального дохода характеризует его удельный вес в выручке от продаж и рассчитывается по формуле:

Порог рентабельности предприятия (ПР ) показывает пороговую выручку, обеспечивающую безубыточную работу предприятия, и определяется по формуле:

Целесообразно сравнить, во сколько раз маржинальный доход превышает прибыль, т.е. определить силу воздействия производственного рычага (СВПР ) по формуле:

где П пр - прибыль от продаж.

Чем выше СВПР , тем больше предпринимательский риск, связанный с данным предприятием.

Запас финансовой прочности (ЗФП ):

ЗФП = ВПП - ПР ,(53)

ЗФП пред = ВПП пред - ПР пред = 8640000 - 3986235,34 = 4653764,66 (тыс. руб. )

ЗФП отч = ВПП отч - ПР отч = 10713600 - 3912091,40 = 6801508,60 (тыс. руб. )

Результаты расчетов приведены ниже в таблице 8.

Таблица 8 - Финансовое положение предприятия

|

Показатели |

Предыдущий год |

Отчетный год |

Изменение |

|

|

1. Выручка от продаж продукции, тыс. руб. |

||||

|

2. Переменные затраты, тыс. руб. |

||||

|

3. Маржинальный доход, тыс. руб. |

||||

|

4. Постоянные затраты, тыс. руб. |

||||

|

5. Прибыль, тыс. руб. |

||||

|

6. Порог рентабельности, тыс. руб. |

||||

|

7. Сила воздействия производственного рычага, доли ед. |

||||

|

Критический объём производства, ед. |

||||

|

Коэффициент маржинального дохода |

||||

|

Запас финансовой прочности, тыс. руб. |

По результатам, показанным в таблице 8, можно отметить следующие основные изменения показателей отчетного года по сравнению с предыдущим:

ѕ вследствие большего изменения коэффициента маржинального дохода (+4,1%) по сравнению с изменением постоянных затрат (+2,16%), порог рентабельности предприятия снизился на 1,86%;

ѕ сила воздействия производственного рычага снизилась на 15,16%, следовательно, уменьшился предпринимательский риск данного предприятия;

ѕ за счёт существенного увеличения выручки от продаж продукции (+24%) и небольшого снижения порога рентабельности (-1,86%), значительно повысился запас финансовой прочности предприятия (+46,15%).

Экономическая эффективность деятельности предприятий выражается показателями рентабельности. Рентабельность - это выраженное в процентах отношение прибыли к определенному виду ресурсов или затрат.

Рентабельность продаж (Р пр ) показывает, какую прибыль имеет предприятие с каждого рубля проданной продукции и определяется по формуле:

Рентабельность основной деятельности (Р осн ):

Рентабельность активов (Рак):

где П ч - чистая прибыль предприятия.

Рентабельность оборотных активов (Р ОА ):

Рентабельность собственного капитала (Р СК ) показывает величину прибыли на вложенный капитал и определяется по формуле:

Показателем, отражающим эффективность использования средств, инвестированных в предприятие, является рентабельность инвестиций (Ринв.), рассчитываемая по формуле:

гдеВБ ср -средняя величина валюты баланса за расчетный период (средняя величина баланса (итого));

КО ср - средняя сумма краткосрочных обязательств за расчетный период.

Из представленных выше вычислений видно, что вследствие увеличения выручки и прибыли, повысились показатели рентабельности продаж (+2,6%) и основной деятельности (+3,65%). Рентабельность активов и собственного капитала немного снизилась, что объясняется небольшим ростом чистой прибыли (по сравнению со средними значениями оборотных активов и стоимости собственного капитала). В отчетном году, так же по причине сравнительного малого изменения чистой прибыли, наблюдается уменьшение рентабельности инвестиций (-1,93%), что свидетельствует о небольшом снижении эффективности использования средств, инвестированных в данное предприятие.

2.5 Оценка ликвидности и платежеспособности предприятия

Платежеспособность предприятия характеризуется его возможностью и способностью своевременно и полностью выполнять свои платежные обязательства перед партнерами и государством. Платежеспособность непосредственно влияет на формы и условия осуществления коммерческих сделок, в том числе на возможность получения кредитов и займов.

Ликвидность определяется способностью предприятия быстро преобразовать свои активы (имущество) в денежные средства. Она характеризуется также наличием у него ликвидных средств в форме остатка денег в кассе, денежных средств на счетах в банках и легкореализуемых элементов оборотных активов (например, краткосрочных ценных бумаг).

В составе краткосрочных обязательств могут быть выделены обязательства различной степени срочности. Наиболее срочные обязательства предприятия (срок оплаты которых наступает в текущем месяце) необходимо сопоставить с величиной активов, обладающих максимальной ликвидностью (денежные средства, легкореализуемые ценные бумаги и т.п.). А часть срочных обязательств, остающихся не покрытыми, должна уравновешиваться менее ликвидными активами - дебиторской задолженностью предприятий с устойчивым финансовым положением, легкореализуемыми запасами и т.д.

Коэффициент текущей ликвидности (общий коэффициент покрытия) (К тл ): позволяет установить, в какой степени оборотные активы покрывают краткосрочные обязательства:

гдеОА - оборотные активы (итог второго раздела актива баланса);

КО - краткосрочные обязательства (итог пятого раздела пассива баланса, за исключением строки «Доходы будущих периодов»).

На начало предыдущего года:

На начало отчетного года:

На конец отчетного года:

В соответствии с методическими положениями по оценке финансового состояния предприятия К тл должен быть больше 2. На данном предприятии это условие выполняется во всех рассмотренных периодах.

Уточненный коэффициент ликвидности (промежуточный коэффициент покрытия) (К у.л.): показывает, какая часть текущих обязательств может быть погашена не только за счет имеющихся денежных средств, но и ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги:

Где ДС - денежные средства предприятия;

КФС - краткосрочные финансовые вложения;

ДЗ - дебиторская задолженность предприятия.

На начало предыдущего года:

На начало отчетного года:

На конец отчетного года:

Достоверность выводов по результатам расчета данного коэффициента в значительной степени зависти от «качества» дебиторской задолженности (сроков образования, финансового положения должника и т.д.).

Коэффициент абсолютной ликвидности (коэффициент срочности) (К ал ): показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую конкретную дату (К ал должен быть 0,2 0,5):

На начало предыдущего года:

На начало отчетного года:

На конец отчетного года:

В целом, показатели К ал в рассматриваемых периодах округленно равны минимально-допустимому значению данного коэффициента (0,2).

Чистый оборотный капитал (ЧОК):

ЧОК = ОА - КО ,(63)

На начало предыдущего года:

ЧОК = 2288184 - 965916 = 1322268(тыс.руб.)

На начало отчетного года:

ЧОК = 2871478 - 1223556 = 1646584(тыс.руб. )

На конец отчетного года:

ЧОК = 3158627 - 1345912 = 1811245(тыс.руб. )

Данное предприятие имеет чистый оборотный капитал (оборотные активы превышают краткосрочные обязательства), который в рассмотренные периоды увеличивается с течением времени.

Коэффициент маневренности (К мн ): показывает, какая часть собственных средств вложена в наиболее мобильные активы и рассчитывается по формуле:

где СК - собственный капитал предприятия (итог третьего раздела пассива баланса).

На начало предыдущего года:

На начало отчетного года:

На конец отчетного года:

За рассмотренные периоды маневренность предприятия остается практически неизменной.

Коэффициент обеспеченности собственными оборотными средствами (К о.с.с .): он характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости и определяется по формуле:

Где IА, IIА - итоги соответственно первого и второго разделов актива баланса;

IIIП - итог третьего раздела пассива баланса.

На начало предыдущего года:

На начало отчетного года:

На конец отчетного года:

Показатель К о.с.с . в рассматриваемых периодах превышает минимально-допустимое значение (0,1), следовательно, данное предприятие является весьма платежеспособным.

Коэффициент восстановления (утраты) платежеспособности (К пл ) рассчитывается по формуле:

где К т.л.н . , К т.л.к . - значение коэффициента текущей ликвидности соответственно в начале и в конце отчетного периода;

Т - продолжительность отчетного периода, месяцы;

У - период восстановления (утраты) платежеспособности предприятия (при расчете коэффициента восстановления платежеспособности У =6 месяцев, при расчете коэффициента утраты платежеспособности У =3 месяца).

Данное предприятие является платежеспособным, следовательно, необходимо рассчитать коэффициент утраты платежеспособности на конец отчетного года:

Значение К пл >1, следовательно, данное предприятие в ближайшие три месяца не утратит свою платежеспособность.

Не смотря на небольшое снижение некоторых коэффициентов ликвидности в отчетном периоде по сравнению с предыдущим, в целом, практически все показатели находятся в пределах своих допустимых значений, что соответствует успешной деятельности данного предприятия.

2.6 Общая оценка эффективности финансово-хозяйственной деятельности предприятия

Общую оценку финансово-хозяйственной деятельности предприятия можно дать с помощью следующих показателей:

- 1) эффективность использования основных средств и трудовых ресурсов (фондоотдача, фондоемкость продукции, фондовооруженность труда, производительность труда);

- 2) общая эффективность хозяйственной деятельности (коэффициент реинвестирования, коэффициент роста собственного капитала, коэффициент экономического роста, показатели прибыльности и рентабельности (см. П. 2.4));

- 3) показатели оценки деловой активности (см. П. 2.3);

- 4) показатели оценки ликвидности и платежеспособности (см. П. 2.5).

В данном подразделе рассчитаем показатели, которые не были представлены ранее.

Фондоотдача (Ф о ) определяется по формуле:

где S ср - среднегодовая стоимость основных средств, руб.

Подставляя значения формулы (64), получаем:

Фондоёмкость продукции (Ф е ) есть величина обратная фондоотдаче, которая рассчитывается по формуле:

Фондовооруженность труда (Ф тр ) показывает стоимость основных средств, приходящуюся на одного работающего предприятия, и рассчитывается по формуле:

где ЧР ср - среднесписочная численность работающих за расчетный период.

Производительность труда (П т ) определяется по формуле:

Коэффициент реинвестирования (К РИ ) отражает политику предприятия по распределению прибыли. Чем выше этот коэффициент, тем выше экономический рост компании. Определяется он по формуле:

где П РИ - реинвестированная прибыль.

Коэффициент роста собственного капитала (КР СК ) показывает рост собственного капитала относительно его значения на начало отчетного периода и рассчитывается по формуле:

где СК нач и СК кон - собственный капитал организации на начало и конец расчетного периода (итого по разделу 3 в Приложении А).

Коэффициент экономического роста (КЭР) определяют по формуле:

К ЭР = Р СК К РИ КР СК (74)

К ЭР(пред) = Р СК(пред) К РИ(пред) КР СК(пред) = 0,3969 0,25 1,251 = 0,1241

К ЭР(отч) = Р СК(отч) К РИ(отч) КР СК(отч) = 0,3742 0,30 1,100 = 0,1235

Результаты расчетов вышеприведенных показателей представлены в таблице 9.

Таблица 9 - Показатели эффективности финансово-хозяйственной деятельности предприятия

|

Показатели |

Предыдущий год |

Отчетный год |

Темп роста, % |

|

1. Фондоотдача, руб./руб. |

|||

|

2. Фондоемкость продукции, руб./руб. |

|||

|

3. Среднесписочная численность работающих, чел. |

|||

|

4. Производительность труда, (тыс.руб./год)/чел. |

|||

|

5. Фондовооруженность труда, тыс.руб./чел. |

|||

|

6. Коэффициент реинвестирования |

|||

|

7. Коэффициент роста собственного капитала |

|||

|

8. Коэффициент экономического роста |

По результатам, представленным в таблице 9, можно сделать следующие выводы об изменении показателей эффективности финансово-хозяйственной деятельности предприятия в отчетном году по сравнению с предыдущим:

ѕ за счёт существенного увеличения выручки от продаж (+24%) по сравнению со среднегодовой стоимостью основных фондов (+16,2%), повысилась фондоотдача предприятия (+6,71%), а фондоёмкость сократилась (-6,29%);

ѕ вследствие сокращения среднесписочной численности работающих (-1,58%), увеличении выручки от продаж продукции и среднегодовой стоимости основных средств, повысились значения показателей производительности и фондовооруженности труда на 25,99% и 18,07% соответственно;

ѕ уменьшение коэффициентов роста и рентабельности собственного капитала (-12,06% и -5,72% соответственно), отразилось на коэффициенте экономического роста предприятия, значение которого снизилось на 0,5%.

Коэффициент оборачиваемости кредиторской задолженности показывает, насколько быстро компания может погасить долги. Формула расчета коэффициента - в статье.

Оборачиваемость кредиторской задолженности - это показатель финансовой деятельности предприятия. Оборачиваемость кредиторской задолженности показывает скорость погашения компанией долгов перед поставщиками и подрядчиками. Получаемая в результате расчетов цифра называется коэффициент оборачиваемости.

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз за анализируемый период компания погасила среднюю величину своих долгов перед контрагентами.

Формулу, по которой рассчитывают коэффициент кредиторской задолженности, смотрите ниже. Данные для расчета коэффициента кредиторской задолженности берут из бухгалтерского баланса.

Оборачиваемость кредиторской задолженности зависит от размеров компании. Для кредиторов важно, чтобы фирма имела высокий коэффициент. Однако для самих организаций низкий коэффициент оборачиваемости кредиторской задолженности означает, что они используют остаток неоплаченной кредиторской задолженности в текущей деятельности.

Оборачиваемость кредиторской задолженности: формула

Коэффициент оборачиваемости кредиторской задолженности определяется по формуле:

Также коэффициент можно определить исходя из выручки. Для этого выручку за период, например за год, разделите на среднюю кредиторскую задолженность.

Однако расчет оборачиваемости кредиторской задолженности через себестоимость проданных товаров точнее. Ведь в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Кроме расчета коэффициента в разах, вычисляют оборачиваемости кредиторской задолженности в днях. Формула расчета по балансу такая:

Как правило, для анализа кредиторской задолженности берут период, равный одному году. Результат вычислений - среднее количество дней, в течение которых счета поставщиков остаются неоплаченными.

Период оборачиваемости кредиторской задолженности

Когда компания заключает договора с контрагентами, важно понимать, является ли он платежеспособным и о какой отсрочке платежей можно с ним договариваться. В этом случае вычисляют период оборачиваемости кредиторской задолженности.

Формула, по которой считают срок оборачиваемости кредиторской задолженности такая же, как и формула расчета оборачиваемости кредиторской задолженности в днях.

Если по результатам финансового анализа платежеспособности контрагент коэффициент оборачиваемости получился высокий, можно говорить о том, что контрагент обладает высокой финансовой устойчивостью и платежеспособен. Низкий коэффициент наоборот свидетельствует о том, что контрагент использует непогашенную кредиторку как дополнительный источник финансирования текущей деятельности.

Чтобы рассчитать выгоду от низкой оборачиваемости кредиторской задолженности, возьмите процент, который компании пришлось бы платить за кредит (если бы она взяла эти деньги в банке), сумму задолженности, которая числится по балансу и время в течение которого числится кредиторка. Сумма экономии на процентах и будет прибылью компании за период, в течение которого числится долг.

В данной статье мы разберем формулу расчета и экономический смысл коэффициента оборачиваемости кредиторской задолженности компании или в бизнес-плане.

(англ. Accounts Payables Turnover ) – финансовый показатель, относящий к группе «Деловой активности» (Оборачиваемости) предприятия и характеризующий скорость погашения обязательств перед заемщиками и кредиторами. Коэффициент отражает количество раз, которое предприятие может рассчитаться с размером кредиторской задолженностью за отчетный период (на практике, год или квартал). Данный показатель используется менеджерами для проведения экспресс-диагностики финансового состояния предприятия.

Формула расчета коэффициента оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности (К окз) представляет собой отношение выручки от продаж продукции к средней величине кредиторской задолженности. Данные для расчета коэффициента берутся из бухгалтерской отчетности предприятия (см. для ОАО «НЛМК»).

Коэффициент оборачиваемости кредиторской задолженности по балансу организации рассчитывается:

Период оборота кредиторской задолженности

В отечественной практике помимо расчета коэффициента оборачиваемости кредиторской задолженности рассчитывают период оборота (T окз), который показывает количество дней необходимое для погашения кредиторской задолженности.

Анализ оборачиваемости кредиторской задолженности

Единого нормативного значения для всех показателей оборачиваемости не существует. Каждое предприятие устанавливает собственные допустимые уровни коэффициента. Чем выше оборачиваемость кредиторской задолженности, тем больше активность фирмы в получении доходов от продаж по отношению к заемным средствам. Часто данный показатель сравнивают с оборачиваемостью дебиторской задолженностью (К одз).

Для обеспечения финансовой устойчивости организации необходимо разработать механизм взаимодействия с кредиторами и политику управления кредиторской задолженностью. Чрезмерный размер заемного капитала увеличивает риск банкротства, но в тоже время оперирование бизнесом только собственным капиталом приводит к снижению рентабельности, а, следовательно, и конкурентоспособности в долгосрочной перспективе. Более подробно про коэффициенты оборачиваемости читайте в статье: « «.